����ˮ�б�������������٣��ڳ���ֻ��С�����������豸����ȯ��

ʱ�䣺2019-11-05 07:47 ��Դ���ɴ��� ���ߣ�gucuan �Ķ�����

������

1�������Ƽ��� �����뵼������豸�����ҵ�������ڹ���оƬ���ҵ�Բ����豸�������������������˾��ӭ������ˮƽ�����Ͳ�Ʒ���Ƿ�Χ���ŵ��»�������̩֤ȯ�ж��°��깫˾�������Ϲյ㽫��������“����”������

2��������أ���˾��רҵ�Ķ��Ƶ�Դ�����̣���ĸ����������������У�����Դ����������������������ԡ�������٣�δ����ҵ��Դ��5G�����Ӧ��Ҳ�����ڴ�����̩֤ȯ����24.64Ԫ�����Ŀ��ۡ�

3�����ﺽ�գ���Ϊ���ڵĵͳɱ����չ�˾��ͷ����Ŀǰ�������к�������ƣ���ı����£���˾�������������������������չ�˾�����⣬��˾�ɱ��ܿ�������ɫ��ҵ�������ȶ��������������ԡ�����Ͷ������£���Ŀǰ���ѽ����ı����³������ù�˾�ijɳ��ԡ�

���ģ�

����оƬ�����豸������٣��ڳ�����ֻ“С����”�����ӭ�������յ㣡

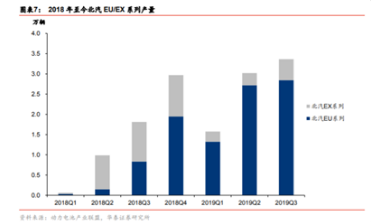

�����Ƽ�����˾������ƷΪ���Ի�����ѡ����̽��̨�ȣ���Ʒ��ϵ�������Ѵ����ڰ뵼������豸ǰ�С�ͨ�������з����ɹ�ʵ�������ֲ��Ի���̽��̨�Ƚϸ��������²�Ʒ�Ĺ�����ͻ�ơ�

���㣺

�� ����оƬ��ƹ����������������豸��˾ӭ����

����������Ϊ��˼���������оƬ�����ҵ����׳�����ⲿ��������Ӱ�죬������������ӿ죬�����ɿ���������������оƬ�����ҵ�Թ��������豸���������ı����£������Ƽ�����ӭ�����������������ʵ�����۹�ģ�ĽϿ�������

�� ��½�г��ݶ������ռ�ϴ�

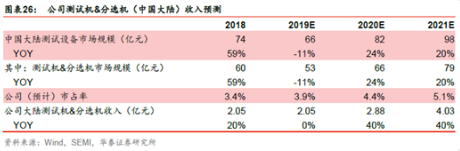

���ڰ뵼������豸�г����������������ҵ���жȸߵ����Դ������г��ݶ�ĸ߶ȼ��С���˾�з���������������ȫ������豸��ͷ��ҵ���߱��ȷ����ƣ�������δ����߳����Ʒ���г��ݶ

�ݸ���˾���������ڱ��������豸��ͷ�����صIJ�Ʒ�߽����Dz��Ի���ȫ������豸��ͷ�������̩����������ƷΪ���Ի���������ӵ�в��ַ�ѡ����

��Ȼ����̩���Ͱ��������ڴ�½�����豸�г���ռ���ʸߴ�72%�����������Ĺ�������������ռ���г��ݶ������������Ƽ��ȱ��������豸��ҵδ���߱��ϴ�����ſռ䡣

�� ����յ�������

���Ź�˾��Ʒ����ȵ���ߡ�̽��̨�����ֲ��Ի����²�Ʒ�ķ�������ȥ�ĸ߶��з�Ͷ������ת��Ϊ���������������2019Q3���������롢��ĩ�����������������ʷ�¸ߣ�������֤�˹�˾��Ʒ���ڷ���ǰϦ�������°������������������Ϲյ㡣

��̩֤ȯԤ��Ԥ�ƹ�˾2019~2021������Ϊ3.46/8.01/10.27��Ԫ����ĸ������ֱ�Ϊ0.26/0.84/1.52��Ԫ����ӦPEΪ254/80/44������ӦPSΪ19/8/6�����뵼���豸�ɱȹ�˾2020��ƽ��PSΪ7����ƽ��PEΪ80 ����ά��“����”������

������Դ����ҵ��+������ԡ�������٣�28%�Ŀռ仹������Ƿ���

������أ���˾��רҵ�Ķ��Ƶ�Դ�����̡���Ӫҵ��Ϊ������ͻ��ṩ���Ƶ�Դ�����������ҵ�Զ������IJ�������Ʒ�������ܼҵ��Դ��IT���Ƽ����������Դ��LED����������Ļ������Դ����ҵ����Ƶ���ȡ�

���㣺

�� ����߶˳���ռ��������������������

��˾����Դ����ҵ�������ڱ�������Դ�߶˳���������������ǰ����������ͬ������215%������ǰ�����ȱ�������Դ����9.84����������֤ȯԤ�ƹ�˾����Դ������Ʒ�ļ����Խ����ֿ���������ȫ����������10�������ϡ�

�� ������ԡ�������٣��ҵ����ҵ�������Ƚ�

������ԡҵ���ϰ�������ȥ�����׳����ϴ�ĸ������ٽϵͣ���˾�ھ�����¿ͻ������Ϻã����������������١�

�� ��ҵ��Դ����5G���裬���ذ����ҵ����ҵ��

��ҵ��Դһ��������5G���裬ŷ�����豸�̰����š������֡������ӵ���Ⱥ����������Ϻã���Ŀǰ�������С����һ�������ԡ����������ã���ҵ��Դ���������Ƚ���

���ط��棬������ҵQ3�������2%����ͳ����ҵ��Ԥ������һ����ѹ��������ҵ����������ϸ�ְ����������ã����нϴ�Ľ�������ռ䡣

��һ���棬��˾��ҵ������������������豸�������������������Ŀǰ���빤�ذ�飬����������ٱ����Ƚ���

�� ��תծ���л�ͨ����������˾ȫ�������

��˾��ͨ���Գ��ʽ����й�����������ԡ14%�Ĺ�Ȩ��������תծļ���ʽ�λ֮�������û������깫˾����ʵ�ֶ�������ԡ���������������ڿ��Ƶ�ȫ�����

�����һЩ�б��У���̩֤ȯ�����Ŀ�����ͣ�Ŀ���Ϊ24.64Ԫ����11��4�����̼�20.16Ԫ����22%���ϵĿռ䡣

�����ѽ��������£���ֻ�ͳɱ�������ͷ�����������ԣ��ɳ��Ի�ͷ��ȯ�̳������ã�

���ﺽ�գ���Ϊ�й�������Ӫ���չ�˾֮һ����˾�ǹ��ھ�ĵͳɱ����չ�˾����������ϡ��𰲵ȵͳɱ�������Ӫģʽ��ͨ��“����”(�߿����ʡ��߷ɻ�������)��“����”(��һ���͡���һ��λ)��“����”(�����۷��á���������)����Ӫģʽ����ȷ����ȫ��ͬʱ������Ƚ�������Ӫ�ɱ���Ʊ�ۡ�

���㣺

�� �����ʼ�������������Ͷ�����

�Ӿ�Ӫ���ݿ���ǰ�����ȴ��ﺽ�����������λ����ͬ������10.7%�������ÿ���ת��ͬ������13.7%��ƽ��������91.8%��ͬ������2.4���ٷֵ㡣�ÿ͵ĺ��ճ���������ʢ��

���⣬��˾�IJ�������������ͬ��1.3%�����������������չ�˾������2019�궬������ʱ�̼ƻ��������ﺽ�պ�����ͬ��Լ20%�����й�����ͬ����40%�����������һ����չ�г���

�� ҵ�������ȶ���������������

���ﺽ��2019��������Ӫ�չ�ĸ������17.19�ڣ�ͬ������21.7%��Ԥ�������ȹ�˾��¼������Ʒ����������������˳�����ھ�������ѹ���£��ͳɱ��������������ԣ����ù�˾���������Ŷ���������

�� �����ͼ��µ����ɱ��ܿؼ�ǿ

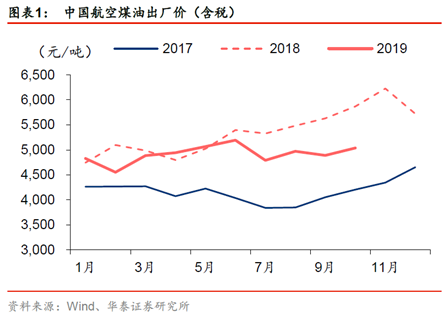

����ú�ͳ����۾����½�10.9%���ɱ����Ƴ�����ǿ��δ��Ԥ���ͼ�ͬ�Ƚ����Խ�����˾Q3����������ɱ�ͬ���½�2.8%��

�� ����������� ��λ�ɱ���������

��չ�����7�¿�ʼ�������գ�δ�����ż��ѽ�˰�Ĵ�ʩʵʩ���ɻ��������ʵ���ߣ���˾ƾ������ijɱ��ܿ�������������˾�ĵ�λ�ɱ���

�ͳɱ������г��������ȶ��ԡ������������Ż��Լ���˾��Ӫ�����ij��ڣ���Ŀǰ���ѽ����ı����£���˾�ɳ��Ի�ͷ��ȯ�̳������á�

��̩֤ȯά���������������Ŀ���55.66Ԫ������11��4�����̼�23.9����22.65%�Ŀռ䡣

1�������Ƽ��� �����뵼������豸�����ҵ�������ڹ���оƬ���ҵ�Բ����豸�������������������˾��ӭ������ˮƽ�����Ͳ�Ʒ���Ƿ�Χ���ŵ��»�������̩֤ȯ�ж��°��깫˾�������Ϲյ㽫��������“����”������

2��������أ���˾��רҵ�Ķ��Ƶ�Դ�����̣���ĸ����������������У�����Դ����������������������ԡ�������٣�δ����ҵ��Դ��5G�����Ӧ��Ҳ�����ڴ�����̩֤ȯ����24.64Ԫ�����Ŀ��ۡ�

3�����ﺽ�գ���Ϊ���ڵĵͳɱ����չ�˾��ͷ����Ŀǰ�������к�������ƣ���ı����£���˾�������������������������չ�˾�����⣬��˾�ɱ��ܿ�������ɫ��ҵ�������ȶ��������������ԡ�����Ͷ������£���Ŀǰ���ѽ����ı����³������ù�˾�ijɳ��ԡ�

���ģ�

����оƬ�����豸������٣��ڳ�����ֻ“С����”�����ӭ�������յ㣡

�����Ƽ�����˾������ƷΪ���Ի�����ѡ����̽��̨�ȣ���Ʒ��ϵ�������Ѵ����ڰ뵼������豸ǰ�С�ͨ�������з����ɹ�ʵ�������ֲ��Ի���̽��̨�Ƚϸ��������²�Ʒ�Ĺ�����ͻ�ơ�

���㣺

�� ����оƬ��ƹ����������������豸��˾ӭ����

����������Ϊ��˼���������оƬ�����ҵ����׳�����ⲿ��������Ӱ�죬������������ӿ죬�����ɿ���������������оƬ�����ҵ�Թ��������豸���������ı����£������Ƽ�����ӭ�����������������ʵ�����۹�ģ�ĽϿ�������

�� ��½�г��ݶ������ռ�ϴ�

���ڰ뵼������豸�г����������������ҵ���жȸߵ����Դ������г��ݶ�ĸ߶ȼ��С���˾�з���������������ȫ������豸��ͷ��ҵ���߱��ȷ����ƣ�������δ����߳����Ʒ���г��ݶ

�ݸ���˾���������ڱ��������豸��ͷ�����صIJ�Ʒ�߽����Dz��Ի���ȫ������豸��ͷ�������̩����������ƷΪ���Ի���������ӵ�в��ַ�ѡ����

��Ȼ����̩���Ͱ��������ڴ�½�����豸�г���ռ���ʸߴ�72%�����������Ĺ�������������ռ���г��ݶ������������Ƽ��ȱ��������豸��ҵδ���߱��ϴ�����ſռ䡣

�� ����յ�������

���Ź�˾��Ʒ����ȵ���ߡ�̽��̨�����ֲ��Ի����²�Ʒ�ķ�������ȥ�ĸ߶��з�Ͷ������ת��Ϊ���������������2019Q3���������롢��ĩ�����������������ʷ�¸ߣ�������֤�˹�˾��Ʒ���ڷ���ǰϦ�������°������������������Ϲյ㡣

��̩֤ȯԤ��Ԥ�ƹ�˾2019~2021������Ϊ3.46/8.01/10.27��Ԫ����ĸ������ֱ�Ϊ0.26/0.84/1.52��Ԫ����ӦPEΪ254/80/44������ӦPSΪ19/8/6�����뵼���豸�ɱȹ�˾2020��ƽ��PSΪ7����ƽ��PEΪ80 ����ά��“����”������

������Դ����ҵ��+������ԡ�������٣�28%�Ŀռ仹������Ƿ���

������أ���˾��רҵ�Ķ��Ƶ�Դ�����̡���Ӫҵ��Ϊ������ͻ��ṩ���Ƶ�Դ�����������ҵ�Զ������IJ�������Ʒ�������ܼҵ��Դ��IT���Ƽ����������Դ��LED����������Ļ������Դ����ҵ����Ƶ���ȡ�

���㣺

�� ����߶˳���ռ��������������������

��˾����Դ����ҵ�������ڱ�������Դ�߶˳���������������ǰ����������ͬ������215%������ǰ�����ȱ�������Դ����9.84����������֤ȯԤ�ƹ�˾����Դ������Ʒ�ļ����Խ����ֿ���������ȫ����������10�������ϡ�

�� ������ԡ�������٣��ҵ����ҵ�������Ƚ�

������ԡҵ���ϰ�������ȥ�����׳����ϴ�ĸ������ٽϵͣ���˾�ھ�����¿ͻ������Ϻã����������������١�

�� ��ҵ��Դ����5G���裬���ذ����ҵ����ҵ��

��ҵ��Դһ��������5G���裬ŷ�����豸�̰����š������֡������ӵ���Ⱥ����������Ϻã���Ŀǰ�������С����һ�������ԡ����������ã���ҵ��Դ���������Ƚ���

���ط��棬������ҵQ3�������2%����ͳ����ҵ��Ԥ������һ����ѹ��������ҵ����������ϸ�ְ����������ã����нϴ�Ľ�������ռ䡣

��һ���棬��˾��ҵ������������������豸�������������������Ŀǰ���빤�ذ�飬����������ٱ����Ƚ���

�� ��תծ���л�ͨ����������˾ȫ�������

��˾��ͨ���Գ��ʽ����й�����������ԡ14%�Ĺ�Ȩ��������תծļ���ʽ�λ֮�������û������깫˾����ʵ�ֶ�������ԡ���������������ڿ��Ƶ�ȫ�����

�����һЩ�б��У���̩֤ȯ�����Ŀ�����ͣ�Ŀ���Ϊ24.64Ԫ����11��4�����̼�20.16Ԫ����22%���ϵĿռ䡣

�����ѽ��������£���ֻ�ͳɱ�������ͷ�����������ԣ��ɳ��Ի�ͷ��ȯ�̳������ã�

���ﺽ�գ���Ϊ�й�������Ӫ���չ�˾֮һ����˾�ǹ��ھ�ĵͳɱ����չ�˾����������ϡ��𰲵ȵͳɱ�������Ӫģʽ��ͨ��“����”(�߿����ʡ��߷ɻ�������)��“����”(��һ���͡���һ��λ)��“����”(�����۷��á���������)����Ӫģʽ����ȷ����ȫ��ͬʱ������Ƚ�������Ӫ�ɱ���Ʊ�ۡ�

���㣺

�� �����ʼ�������������Ͷ�����

�Ӿ�Ӫ���ݿ���ǰ�����ȴ��ﺽ�����������λ����ͬ������10.7%�������ÿ���ת��ͬ������13.7%��ƽ��������91.8%��ͬ������2.4���ٷֵ㡣�ÿ͵ĺ��ճ���������ʢ��

���⣬��˾�IJ�������������ͬ��1.3%�����������������չ�˾������2019�궬������ʱ�̼ƻ��������ﺽ�պ�����ͬ��Լ20%�����й�����ͬ����40%�����������һ����չ�г���

�� ҵ�������ȶ���������������

���ﺽ��2019��������Ӫ�չ�ĸ������17.19�ڣ�ͬ������21.7%��Ԥ�������ȹ�˾��¼������Ʒ����������������˳�����ھ�������ѹ���£��ͳɱ��������������ԣ����ù�˾���������Ŷ���������

�� �����ͼ��µ����ɱ��ܿؼ�ǿ

����ú�ͳ����۾����½�10.9%���ɱ����Ƴ�����ǿ��δ��Ԥ���ͼ�ͬ�Ƚ����Խ�����˾Q3����������ɱ�ͬ���½�2.8%��

�� ����������� ��λ�ɱ���������

��չ�����7�¿�ʼ�������գ�δ�����ż��ѽ�˰�Ĵ�ʩʵʩ���ɻ��������ʵ���ߣ���˾ƾ������ijɱ��ܿ�������������˾�ĵ�λ�ɱ���

�ͳɱ������г��������ȶ��ԡ������������Ż��Լ���˾��Ӫ�����ij��ڣ���Ŀǰ���ѽ����ı����£���˾�ɳ��Ի�ͷ��ȯ�̳������á�

��̩֤ȯά���������������Ŀ���55.66Ԫ������11��4�����̼�23.9����22.65%�Ŀռ䡣

�������ص�ַ

http:pan.baidu/s/1EkJQdk8vsCCvbu71EthH2g

����������ʧЧ������վ���ŷ�����1691320917 ���������������� ��վ���ṩ������Դ�������ռ�����ѧϰ������������ҵ��;������о��������뵽������깺�������鼮

�����Ķ�

��������

�Ƽ�ͼ��

�������

Copyright @ GuCuan.com �ɴ��� ��Ȩ���� ������������վ�����������ݽ�����ѧ��������������������һ�к�����뱾վ�ء� �������ֱ�վ����������Ȩ��ԭ����Ʒ�����һʱ����ϵ��վɾ����

��ܰ��ʾ����վ�������κ��շ�ҵ���������Դ������շѣ�����߾��裬�����ϵ���ƭ�� ��վ������Ϣ��ѣ����й����漰���ӣ���ɴ��������κι�ϵ������������ж���١�