��������¡�¡��������Ԥ��֮�ڣ���ͷӯ������ǿ����ƽ��������

ʱ�䣺2020-05-11 08:47 ��Դ���ɴ��� ���ߣ�gucuan �Ķ�����

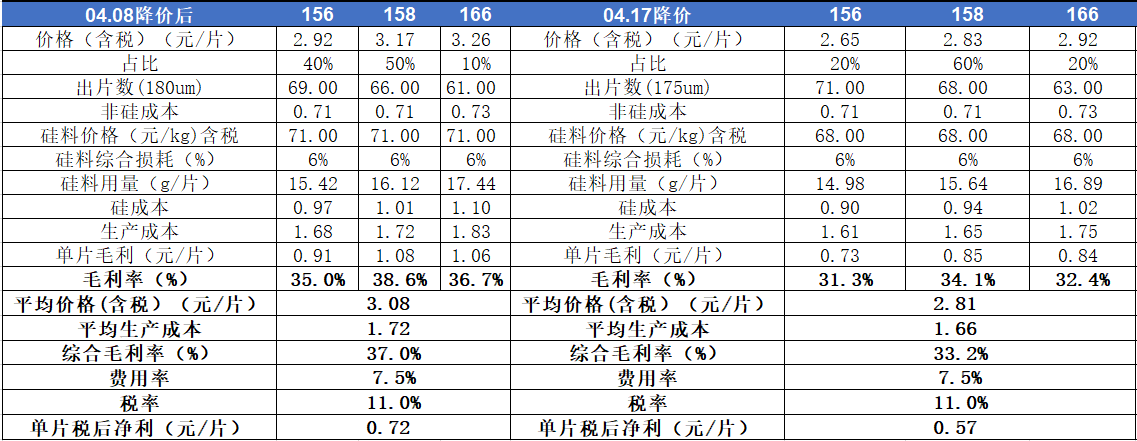

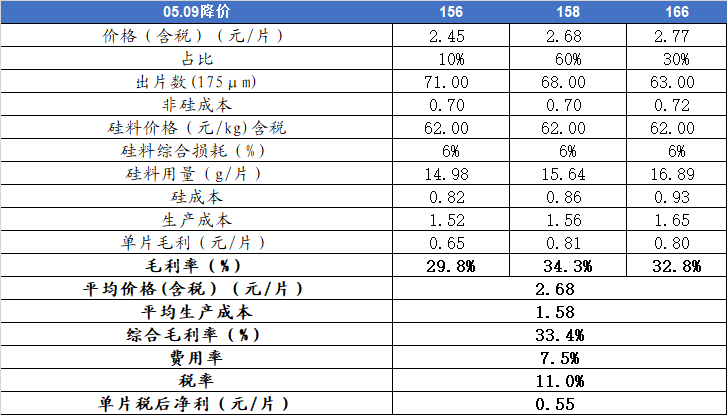

�¼���5��9�գ�¡���ɷݵ�����Ƭ�۸�158.75��Ƭ��166��Ƭ�۸�ֱ����Ϊ2.68Ԫ/Ƭ��2.77Ԫ/Ƭ�����4��17�չ���۸���µ�0.15Ԫ/Ƭ���������ȷֱ�Ϊ5.3%��5.1%����4��8����M2��156����Ƭ�Ѳ��ٵ������ۡ�

����¡���ɷ�19������۸����Ʊ�

������Դ��¡������������֤ȯ

������Ϊ����¡��������Ƭ�۸����г�Ԥ��֮�ڣ���Ҫ���������ɣ���1��4��17�ս��ۺ�Ƭӯ������Ȼ������ʷӯ���ߵ㣺2020��Q1�����ڹ�Ƭ�ṹ���Ƽ��ǹ�ɱ��½�����˾��Ƭë���ʴ���ʷ�¸ߣ��ﵽ��39.1%�����4��8�ռ�4��17�գ���˾�����µ���Ƭ�۸����ڹ�Ƭ��ȱ䱡&���ϼ۸��½�&�ǹ�ɱ��½������Dz��㼴ʹ��4��17�ս��ۺ�˾��Ƭë����ά����33%���ϣ���Ȼ������ʷ��Ըߵ�λ�á�

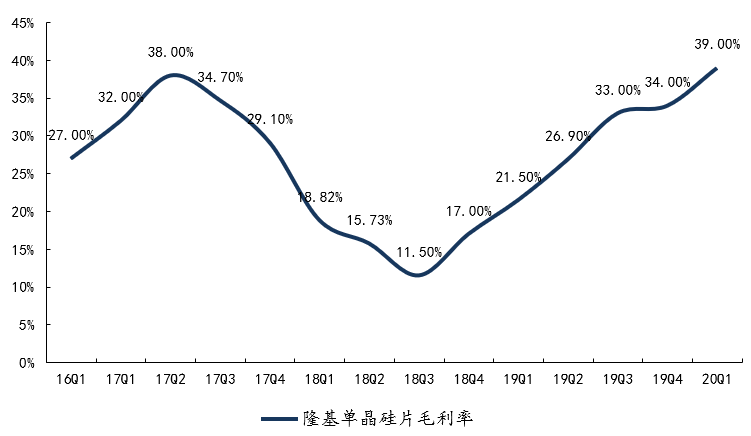

����¡���ɷݹ�Ƭë���ʲ���

������Դ��¡������������֤ȯ

ͼ��¡���ɷݹ�Ƭ����ë������ʷ���

������Դ����˾���棬����֤ȯ

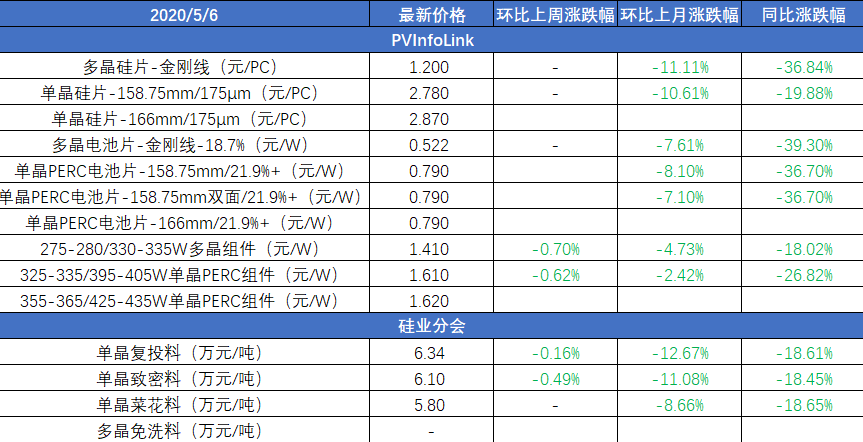

��2��¡��G1��Ƭ�����Ѹ����г�����0.05Ԫ/ƬԼ�������ࣺPVinfolink����4��22�ս�G1��Ƭ�۸��µ���2.78Ԫ/Ƭ����5��6������166��Ƭ����2.87Ԫ/Ƭ��������¡����ǰ����Լ0.05Ԫ/Ƭ��¡�����ڳɱ����ƣ���ս�Է�չ�Ƕȶ��ԣ�Ӧ���г������Եͣ��Ӷ�����ͬ���������ȣ���������г�ռ���ʣ�

��3�����ڹ��ϼ۸�����½������ε��ۺ�˾������Ƭӯ��������Ȼǿ���� ��һ�¹��ϼ۸�����µ������ݹ�ҵ�ֻ�۸��ܵ�����Ͷ�ϡ����������ϼ۸����·ֱ��½���12.67%��11.08%����ɱ�ռ��Ƭ�����ɱ���50%~60%֮�䣬��˹��ϼ۸��½��ƶ���˾��Ƭ�ɱ��������´�Լ�½�5%~6%���ң����ӱ�ɽ�������²��ܶ�������Ͷ�ţ�Ԥ�ƹ�˾�ǹ�ɱ�Ҳ�ڳ����½������Dz��㱾�ε��ۺ�¡��������Ƭë������Ȼά����30%֮�ϡ�

������ҵ�������г�����

������Դ��PVinfolink����ҵ�ֻᣬ����֤ȯ

����¡����Ƭ05.09���ۺ�ë���ʲ���

������Դ��¡������������֤ȯ

���ڣ����Ƭ�۸���Ӧ����ʸ��ƣ��Ӳ�Ʒ�������������ڵ��Ƭ�����������ʱ��������׳��ֹ���˥���������������ǵ����ܷ�Ӧ����ʱ仯��������۸���澰��������Ϊֱ�ӣ����ڵ��Ƭ�۸����һ��Ǯ��֤��������ȷʵ�ڸ��ơ�����Ҫ���������Ź�������Ӱ�������ˣ�������Ŀ��ʼ������������2019����δ�����ľ�����ĿΪ��֤��������Ч�ԣ����ڽ���630ǰ������ͬʱ��������Ӱ������������ʱ���ѹ�����ǰ�亣���������в�ȷ���ԣ���3����������ѿ�ʼ����������7.49GW�����ȴ���164.9%��4����Ѯŷ������ʼ���������ֹ�������ʼ�����������������������ּ���أ���������Ӱ������ʱ���Ѿ���ȥ��

���¡���˴ε��۸����������²���Ͷ�ż��ɱ��½���ԭ���������ɵ��Ƭ�Ǽۼ��������Ų��ɼ���ȷ�ڻ��ȸ��ơ��������ڹ�Ƭ���ۺ���Ƭ�ɱ��½������ڵ��Ƭ�����ɱ��½����½���

�ɱ��½�����ȫ�����г������ǹ����ҵ�ɳ�����������Ҫ��Դ������ʷ������ÿһ�ֹ����ҵ���۸���½������̼������������2016Q3����۸�����½��������2017������г�������2018��531��۸��µ��̼������г������屬����Ŀǰ����PERC����г������ѽ���1.61Ԫ/W�����ⱨ��Լ��20�������ң���ͬ���»�����25%����ǰ�����£�����ѯ������Ŀ�ָ����Ҳ�ȽϿ졣�����۵������ͺ�����ȥ��60Ƭ/305W����Ϊ60Ƭ/330W���۸��½�����Ч������������һ����������ľ������ƣ���Ϊ2020�����ƽ�������ڵĴ춨�˼�ʵ�Ļ�����������Ӧ��2020����װ�������Ϊ�ֹۡ�

ӯ��Ԥ����Ͷ������������Ԥ�ƹ�˾ 20-22��ҵ��Ϊ��65.70��79.08��94.14��Ԫ��ͬ��+24.4%��+20.4%��+19.0%����ӦEPSΪ1.74/2.10/2.50��Ŀ���38.28Ԫ����Ӧ20��22�� PE��ά��“����”������Ŀ����ֵ1300-1500�ڡ�

������ʾ�����߲���Ԥ�ڣ������Ӿ��

����¡���ɷ�19������۸����Ʊ�

������Դ��¡������������֤ȯ

������Ϊ����¡��������Ƭ�۸����г�Ԥ��֮�ڣ���Ҫ���������ɣ���1��4��17�ս��ۺ�Ƭӯ������Ȼ������ʷӯ���ߵ㣺2020��Q1�����ڹ�Ƭ�ṹ���Ƽ��ǹ�ɱ��½�����˾��Ƭë���ʴ���ʷ�¸ߣ��ﵽ��39.1%�����4��8�ռ�4��17�գ���˾�����µ���Ƭ�۸����ڹ�Ƭ��ȱ䱡&���ϼ۸��½�&�ǹ�ɱ��½������Dz��㼴ʹ��4��17�ս��ۺ�˾��Ƭë����ά����33%���ϣ���Ȼ������ʷ��Ըߵ�λ�á�

����¡���ɷݹ�Ƭë���ʲ���

������Դ��¡������������֤ȯ

ͼ��¡���ɷݹ�Ƭ����ë������ʷ���

������Դ����˾���棬����֤ȯ

��2��¡��G1��Ƭ�����Ѹ����г�����0.05Ԫ/ƬԼ�������ࣺPVinfolink����4��22�ս�G1��Ƭ�۸��µ���2.78Ԫ/Ƭ����5��6������166��Ƭ����2.87Ԫ/Ƭ��������¡����ǰ����Լ0.05Ԫ/Ƭ��¡�����ڳɱ����ƣ���ս�Է�չ�Ƕȶ��ԣ�Ӧ���г������Եͣ��Ӷ�����ͬ���������ȣ���������г�ռ���ʣ�

��3�����ڹ��ϼ۸�����½������ε��ۺ�˾������Ƭӯ��������Ȼǿ���� ��һ�¹��ϼ۸�����µ������ݹ�ҵ�ֻ�۸��ܵ�����Ͷ�ϡ����������ϼ۸����·ֱ��½���12.67%��11.08%����ɱ�ռ��Ƭ�����ɱ���50%~60%֮�䣬��˹��ϼ۸��½��ƶ���˾��Ƭ�ɱ��������´�Լ�½�5%~6%���ң����ӱ�ɽ�������²��ܶ�������Ͷ�ţ�Ԥ�ƹ�˾�ǹ�ɱ�Ҳ�ڳ����½������Dz��㱾�ε��ۺ�¡��������Ƭë������Ȼά����30%֮�ϡ�

������ҵ�������г�����

������Դ��PVinfolink����ҵ�ֻᣬ����֤ȯ

����¡����Ƭ05.09���ۺ�ë���ʲ���

������Դ��¡������������֤ȯ

���ڣ����Ƭ�۸���Ӧ����ʸ��ƣ��Ӳ�Ʒ�������������ڵ��Ƭ�����������ʱ��������׳��ֹ���˥���������������ǵ����ܷ�Ӧ����ʱ仯��������۸���澰��������Ϊֱ�ӣ����ڵ��Ƭ�۸����һ��Ǯ��֤��������ȷʵ�ڸ��ơ�����Ҫ���������Ź�������Ӱ�������ˣ�������Ŀ��ʼ������������2019����δ�����ľ�����ĿΪ��֤��������Ч�ԣ����ڽ���630ǰ������ͬʱ��������Ӱ������������ʱ���ѹ�����ǰ�亣���������в�ȷ���ԣ���3����������ѿ�ʼ����������7.49GW�����ȴ���164.9%��4����Ѯŷ������ʼ���������ֹ�������ʼ�����������������������ּ���أ���������Ӱ������ʱ���Ѿ���ȥ��

���¡���˴ε��۸����������²���Ͷ�ż��ɱ��½���ԭ���������ɵ��Ƭ�Ǽۼ��������Ų��ɼ���ȷ�ڻ��ȸ��ơ��������ڹ�Ƭ���ۺ���Ƭ�ɱ��½������ڵ��Ƭ�����ɱ��½����½���

�ɱ��½�����ȫ�����г������ǹ����ҵ�ɳ�����������Ҫ��Դ������ʷ������ÿһ�ֹ����ҵ���۸���½������̼������������2016Q3����۸�����½��������2017������г�������2018��531��۸��µ��̼������г������屬����Ŀǰ����PERC����г������ѽ���1.61Ԫ/W�����ⱨ��Լ��20�������ң���ͬ���»�����25%����ǰ�����£�����ѯ������Ŀ�ָ����Ҳ�ȽϿ졣�����۵������ͺ�����ȥ��60Ƭ/305W����Ϊ60Ƭ/330W���۸��½�����Ч������������һ����������ľ������ƣ���Ϊ2020�����ƽ�������ڵĴ춨�˼�ʵ�Ļ�����������Ӧ��2020����װ�������Ϊ�ֹۡ�

ӯ��Ԥ����Ͷ������������Ԥ�ƹ�˾ 20-22��ҵ��Ϊ��65.70��79.08��94.14��Ԫ��ͬ��+24.4%��+20.4%��+19.0%����ӦEPSΪ1.74/2.10/2.50��Ŀ���38.28Ԫ����Ӧ20��22�� PE��ά��“����”������Ŀ����ֵ1300-1500�ڡ�

������ʾ�����߲���Ԥ�ڣ������Ӿ��

�������ص�ַ

http:pan.baidu/s/1EkJQdk8vsCCvbu71EthH2g

����������ʧЧ������վ���ŷ�����1691320917 ���������������� ��վ���ṩ������Դ�������ռ�����ѧϰ������������ҵ��;������о��������뵽������깺�������鼮

�����Ķ�

��������

�Ƽ�ͼ��

�������

Copyright @ GuCuan.com �ɴ��� ��Ȩ���� ������������վ�����������ݽ�����ѧ��������������������һ�к�����뱾վ�ء� �������ֱ�վ����������Ȩ��ԭ����Ʒ�����һʱ����ϵ��վɾ����

��ܰ��ʾ����վ�������κ��շ�ҵ���������Դ������շѣ�����߾��裬�����ϵ���ƭ�� ��վ������Ϣ��ѣ����й����漰���ӣ���ɴ��������κι�ϵ������������ж���١�