现金流量表

时间:2018-11-21 09:46 来源:股窜网 作者:gucuan 阅读:次

现金流量表

一个公司是否有足够的现金流人是生关重要的,这不仅关系到其支付股利、偿还债务的能力,还关系到公司未来的生存和发展。因此,新股民朋友在关心上市公司的每股净资产、每股净收益率等资本增值和盈利能力指标时,也得关注公司的支付、偿债能力。

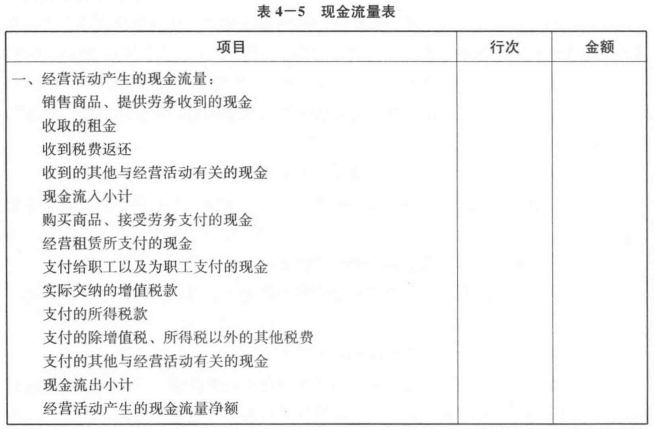

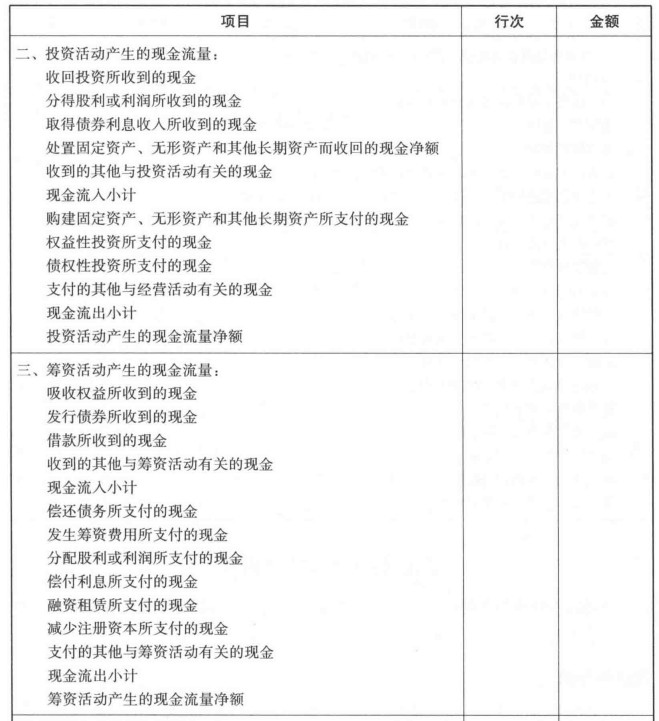

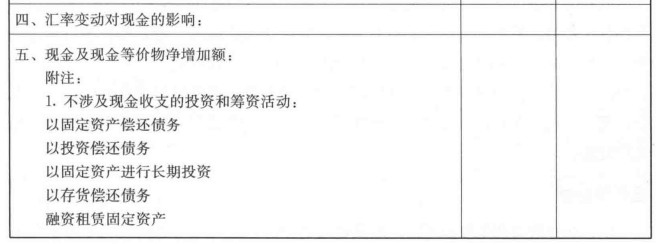

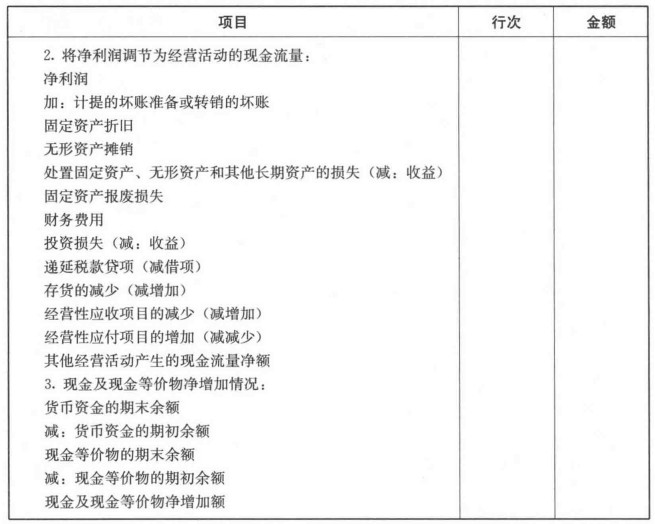

在其他财务报表中,你只能掌握企业现金的静态情况,而现金流量表是从各种活动引起的现金流量的变化及各种活动引起的现金流量占企业现金流量总額的比重等方面去分析的,它反映了企业现金流动的动态情况.因此,在研究现金流量表时,你还应该与其他财务报表结合起来分析,这样可以计你更加全面地了解这一企业力新股民朋友们在看上市公司现金流量表的时候需要注意以下现金流量分析指标(见表4一5),从而摸清上市公司基本面:

现金到期债务比率=经营现金净流量÷本期到期债务。

本期到期债务包括长期债务和短期债务,该指标反映了企业独立的到期债务支付能力力

现金债务总额比=经营现金净流量÷本期债务总额。

现金债务总比是评价企业中长期偿债能力的重要指标,同时也是预测公司破产的市要指标,该指标越高,企业承担债务的能力越强。

盈利现金比率=现金净流入÷净利润。

盈利现金比率是衡量企业盈利质量的基本指标。一般来说,该指标越高,说明企业盈利质量越好,但是由于现金净流量可能是由投资或者筹资活动带来的,这种情况下,该指标只有与其他的指标结合才能看出企业的盈利质量是否提高.

经营盈利现金比率=经营现金净流人÷净利润。

这一比率反映企业本期经营活动产生的现金流量与净利润之间的比率关系。跟盈利现金比率相比,该比率更能反映企业盈利质量的好坏。一般情况下,比率越高,盈利质量越高。比率过低,严重时可能导致企业破产。

现金流动负债比率=经营现金净流量÷流动负债。

这比起流动比率和速动比率,更能反映出企业的短期偿债能力。

上市公司现金流量的计算一般不涉及权责发生制,这就意味着企业的财会部门无从造假“退一步说,即使上市公司真的在现金流量上造假了,股民朋友们也能很容易地发现个中端倪。比如说,假合同能够产生假利润,但无法产生假的现金流量。在关联交易操作利润时,往往也会在现金流量方面暴露有利润而没有现金流入的情况。所以说,通过现金流量分析公司的获利能力,有其特有的准确性。可以说现金流量是企业获利能力的质量指标。

此外,新股民朋友们在进行上市公司财务分析时,除了现金流量分析指标外,还应关注应收账款周转率和存货周转率,结合资产负债表和利润表提供的各方面信息进行综合分析,才能较客观地评价某个上市公司现金的获取方式和运作方式,进而深人分析公司的财务状况、收益质量,从中发现潜伏的重大财务风险,或者找出适合投资的绩优上市公司,以求股票投资跑赢大盘。

上一篇:一套完整的企业财务模型图

下一篇:最全财务分析框架!思维导图版

热门阅读

最新内容

推荐图文

- 怎样利用上市公司财务报

大家炒股对于个股财务报表最关注的问题是什么? 肯定的一点,就...

- 什么叫每股净资产

什么叫每股净资产 股票的净资产是上市公司每股股票所包含的实际...

相关内容