华为国产链盘点(5G+芯片+软件)

时间:2019-05-20 22:10 来源:股窜网 作者:套利狙击 阅读:次

【今日导读】

1. 自主可控软件盘点(安信);

2. 国产芯片产业链盘点(国盛);

3. 华为危机后,5G之路怎么走?(国盛)。

严酷的环境将造就出更强大的华为和国产链,全面加大国产化力度。

自主可控软件盘点

(一)国产软件行业逻辑:

1、软件行业保持高速增长态势,2018软件行业收入增速显著高于GDP增速。

2、2018年3月22日开始至今的中美贸易战阴影下,国产化及自主可控的重要性再次凸显。

3、国务院常务会议释放出支持国产软件政策的信号,相关公司将继续享受“两免三减半”等税收优惠措施。

4、资本市场方面,大量优质非上市公司正在冲击科创板。

(二)基础软件:IT行业发展的中流砥柱。

操作系统是软件“自主可控”的攻坚重点,软件自主可控的根本保障。目前国产数据库市场占有率较低,在“自主可控”背景下提升空间巨大。中间件是牵手系统软件和应用软件的纽带。

重点公司:中国软件、中国长城、太极股份、中科曙光、浪潮信息、浪潮软件;

(三)通用软件:企业运转的后勤保障。

ERP软件得到企业云化助力,中小企业“上云”有望加速ERP国产化进程。安全软件作为“自主可控”的基石。在办公软件领域,以WPS为代表的国产化软件攻城略地,移动化助力其第二次腾飞。

重点公司:用友网络、启明星辰、深信服、泛微网络等。

(四)垂直行业应用软件:变幻万千的良兵利器。

在金融软件领域,金融科技市场保持快速增长,金融核心系统、券商基金系统软件和金融信息软件国产化进程良好。

在医疗软件领域,伴随医疗卫生信息化东风,HIS软件和DRG医保支付软件未来空间巨大。

在车载系统领域,数字座舱热潮宁车载系统引起多方重视。

在政务软件领域,电子政务市场快速增长,财政和法务国产化软件大有作为。

在电力软件领域,智能电网建设持续推进、“电改”不断加深,设计类软件、基建管理类软件、配售电软件备受关注。

在地理信息领域,导航地图软件和GIS服务软件国产化厂商崭露头角。

在教育、应急管理、酒店管理以及建筑等其他领域,各垂直行业应用软件均有极高的国产化率,在个性化解决方案上表现不俗。

重点公司:恒生电子、广联达、四维图新、科大讯飞、石基信息、卫宁健康、华宇软件、长亮科技、恒华科技、超图软件等。

国产芯片产业链盘点

梳理目前华为核心元器件供应链中的美系厂商,必须承认当前对于华为形势确实严峻,目前全球核心的几大类芯片——高性能运算(HPC)、高性能模拟、射频芯片仍然由美系厂商把控。

高性能运算芯片:

包括CPU、GPU、FPGA以及DSP,目前服务器及PC级别CPU仍然相当依赖Intel,网络通信及数据中心中的FPGA以采购赛灵思为主,GPU领域英伟达与AMD仍然占据绝大多数份额;

存储芯片:

存储芯片是最大的下游,但由于韩国巨头三星、海力士的存储,对美国依赖程度主流并没有那么大。目前主流存储中DRAM(18年1000亿美金市场)美国龙头美光份额23.8%、NAND Flash份额更低;

模拟芯片:

模拟芯片根据应用主要分为信号链和电源两大类,整体市场容量在600亿美金以上,目前以TI、ADI、美信为代表的厂商在该领域占据绝对领先优势,在美系厂商禁运情况下预计以瑞萨(IDT)、STM、英飞凌、Dialog的日系及欧系厂商将成为主力供应。

同时以韦尔股份、圣邦股份、矽力杰、钰泰、3peak等为代表的国内厂商近年来产品线持续突破,有望承担起美系厂商断供后部分料号的供应;

射频芯片:

射频芯片是目前形势最为严重的环节之一,目前全球射频芯片龙头avago、qorvo、skyworks、macom以及核心材料龙头CREE(wolfspeed)、II-VI等均为美系厂商,不管是智能手机的前端模块(FEM,front-end-module)还是基站中的PA、switch,美系厂商都占据绝对领先地位。

目前成熟的可替代方案主要来自日系与韩系,同时海思以及三安集成等国内厂商也正在加速研发推进中;

EDA:

EDA是完成IC芯片的功能设计、综合、验证、物理设计(包括布局、布线、版图、设计规则检查等)等流程的设计软件,目前市场份额基本集中在cadence、synopsys和mentor(美系,被西门子收购)三家中。

EDA是芯片设计的最关键软件工具,意义重大, 从目前了解情况来看,遭受断供意味着在EDA软件license到期后无法享受FAE服务及IP更新,会对海思的芯片设计效率、性能以及迭代速度造成影响,但是对于成熟方案而言仍然能够进行设计、流片;

代工:

虽然台积电是中国台湾的企业,但由于种种原因市场对于海思芯片的代工供应链安全非常关心,目前台积电与华为仍在正常合作交付,台积电方面进行紧急评估中。

目前在极端情况下至少南京产线能够保证供应(16/14nm),同时中芯国际在16nm制程节点已经具备量产能力、14nm制程研发突破中;

ARM授权:

华为已经获得ARMv8的永久授权 ,可完全自主设计ARM处理器,并且正在从指令集自主向架构自主进行研发突破。

华为有哪些备胎?

1、华为核心五大件CPU\GPU\ADDA\存储\射频器件中,CPU\GPU\ADDA海思已经进行多年研发、产品逐步落地自强;GPU:景嘉微;

2、存储:用量最大,百亿美金采购级别、预计三年后翻倍,目前主流存储DRAM扶持合肥长鑫(兆易创新)、NAND扶持长江存储,利基型存储兆易创新、ISSI(北京君正拟收购)已经切入预计马上放量;

3、FPGA:紫光同创(紫光国微)、安路信息(士兰微入股);

4、模拟芯片及传感器:韦尔股份+豪威科技、圣邦股份、矽立杰;

5、功率半导体:闻泰科技(安世半导体)、士兰微、扬杰科技;

6、射频芯片:三安集成(三安光电)、山东天岳;

7、阻容感:顺络电子;

8、代工及封测:中芯国际、长电科技、华天科技、通富微电;

9、连接器及天线:立讯精密、意华股份、硕贝德、电连技术;

10、IC载板以及测试板:兴森科技。

华为危机后,5G 之路怎么走?

华为事件持续发酵,通信行业既是高端制造的代表又是信息安全的基石,从而成为贸易摩擦的“前沿阵地”。其中华为、中兴等通信设备商站上了风口浪尖。

华为此次事件与之前中兴禁运不同,早有征兆,所以对于关键芯片等有一定备货,短期风险可控,但中期需关注下游客户反馈以及国产替代顺利与否等。

“危”“机”并存,贸易摩擦亦给国产替代登台良机。

中兴通讯经历禁运加剧了国人对于硬科技的重视,华为也早在数年前便开始自主可控的路线,对于上游国产供应商有所倾斜,在 PA、FPGA、环形器等器件上国产渗透率远低于 50%,国产上游厂商反而借此迎来一轮发展良机,有望将此前无单无产的“恶性循环”转变为以销促产的“良性循环”。

但同时,在 ADI、高端测试仿真、Fab 制造等领域,仍需正视国内外的技术差距。

国内通信业能否从追赶变反超,企业研发必不可少。2018年通信行业研发支出占比约 4.6%,位于全行业第二,远高于行业平均的1.5%,科创属性突出,自主创新提至新高度。

国产器件在技术储备上不断追赶,缩小与海外企业的差距。在新时期,科技行业的战略地位越来越高,在贸易摩擦背景下,能否取得科技制高点仍是大国间博弈的重点。

投资建议:

国内 5G 表现为“系统强、器件弱”,“器件弱”的主要根源在于半导体、材料等,补足短板非一朝一夕。而在其他部分细分行业,国产替代已经开始显现眉目,行业中分别有一些公司正逐步成长为国内优质的上游供应商,在技术、工艺、专利等方面均取得了明显的突破。

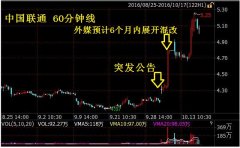

包括天和防务(环形器)、生益科技&华正新材(高频高速材料)、紫光国微(FPGA)、海特高新(PA)等。同时,中兴通讯仍处于业务恢复状态,其他如中国联通、天源迪科、梦网集团等受贸易摩擦影响较小的标的也值得关注。

1. 自主可控软件盘点(安信);

2. 国产芯片产业链盘点(国盛);

3. 华为危机后,5G之路怎么走?(国盛)。

严酷的环境将造就出更强大的华为和国产链,全面加大国产化力度。

自主可控软件盘点

(一)国产软件行业逻辑:

1、软件行业保持高速增长态势,2018软件行业收入增速显著高于GDP增速。

2、2018年3月22日开始至今的中美贸易战阴影下,国产化及自主可控的重要性再次凸显。

3、国务院常务会议释放出支持国产软件政策的信号,相关公司将继续享受“两免三减半”等税收优惠措施。

4、资本市场方面,大量优质非上市公司正在冲击科创板。

(二)基础软件:IT行业发展的中流砥柱。

操作系统是软件“自主可控”的攻坚重点,软件自主可控的根本保障。目前国产数据库市场占有率较低,在“自主可控”背景下提升空间巨大。中间件是牵手系统软件和应用软件的纽带。

重点公司:中国软件、中国长城、太极股份、中科曙光、浪潮信息、浪潮软件;

(三)通用软件:企业运转的后勤保障。

ERP软件得到企业云化助力,中小企业“上云”有望加速ERP国产化进程。安全软件作为“自主可控”的基石。在办公软件领域,以WPS为代表的国产化软件攻城略地,移动化助力其第二次腾飞。

重点公司:用友网络、启明星辰、深信服、泛微网络等。

(四)垂直行业应用软件:变幻万千的良兵利器。

在金融软件领域,金融科技市场保持快速增长,金融核心系统、券商基金系统软件和金融信息软件国产化进程良好。

在医疗软件领域,伴随医疗卫生信息化东风,HIS软件和DRG医保支付软件未来空间巨大。

在车载系统领域,数字座舱热潮宁车载系统引起多方重视。

在政务软件领域,电子政务市场快速增长,财政和法务国产化软件大有作为。

在电力软件领域,智能电网建设持续推进、“电改”不断加深,设计类软件、基建管理类软件、配售电软件备受关注。

在地理信息领域,导航地图软件和GIS服务软件国产化厂商崭露头角。

在教育、应急管理、酒店管理以及建筑等其他领域,各垂直行业应用软件均有极高的国产化率,在个性化解决方案上表现不俗。

重点公司:恒生电子、广联达、四维图新、科大讯飞、石基信息、卫宁健康、华宇软件、长亮科技、恒华科技、超图软件等。

国产芯片产业链盘点

梳理目前华为核心元器件供应链中的美系厂商,必须承认当前对于华为形势确实严峻,目前全球核心的几大类芯片——高性能运算(HPC)、高性能模拟、射频芯片仍然由美系厂商把控。

高性能运算芯片:

包括CPU、GPU、FPGA以及DSP,目前服务器及PC级别CPU仍然相当依赖Intel,网络通信及数据中心中的FPGA以采购赛灵思为主,GPU领域英伟达与AMD仍然占据绝大多数份额;

存储芯片:

存储芯片是最大的下游,但由于韩国巨头三星、海力士的存储,对美国依赖程度主流并没有那么大。目前主流存储中DRAM(18年1000亿美金市场)美国龙头美光份额23.8%、NAND Flash份额更低;

模拟芯片:

模拟芯片根据应用主要分为信号链和电源两大类,整体市场容量在600亿美金以上,目前以TI、ADI、美信为代表的厂商在该领域占据绝对领先优势,在美系厂商禁运情况下预计以瑞萨(IDT)、STM、英飞凌、Dialog的日系及欧系厂商将成为主力供应。

同时以韦尔股份、圣邦股份、矽力杰、钰泰、3peak等为代表的国内厂商近年来产品线持续突破,有望承担起美系厂商断供后部分料号的供应;

射频芯片:

射频芯片是目前形势最为严重的环节之一,目前全球射频芯片龙头avago、qorvo、skyworks、macom以及核心材料龙头CREE(wolfspeed)、II-VI等均为美系厂商,不管是智能手机的前端模块(FEM,front-end-module)还是基站中的PA、switch,美系厂商都占据绝对领先地位。

目前成熟的可替代方案主要来自日系与韩系,同时海思以及三安集成等国内厂商也正在加速研发推进中;

EDA:

EDA是完成IC芯片的功能设计、综合、验证、物理设计(包括布局、布线、版图、设计规则检查等)等流程的设计软件,目前市场份额基本集中在cadence、synopsys和mentor(美系,被西门子收购)三家中。

EDA是芯片设计的最关键软件工具,意义重大, 从目前了解情况来看,遭受断供意味着在EDA软件license到期后无法享受FAE服务及IP更新,会对海思的芯片设计效率、性能以及迭代速度造成影响,但是对于成熟方案而言仍然能够进行设计、流片;

代工:

虽然台积电是中国台湾的企业,但由于种种原因市场对于海思芯片的代工供应链安全非常关心,目前台积电与华为仍在正常合作交付,台积电方面进行紧急评估中。

目前在极端情况下至少南京产线能够保证供应(16/14nm),同时中芯国际在16nm制程节点已经具备量产能力、14nm制程研发突破中;

ARM授权:

华为已经获得ARMv8的永久授权 ,可完全自主设计ARM处理器,并且正在从指令集自主向架构自主进行研发突破。

华为有哪些备胎?

1、华为核心五大件CPU\GPU\ADDA\存储\射频器件中,CPU\GPU\ADDA海思已经进行多年研发、产品逐步落地自强;GPU:景嘉微;

2、存储:用量最大,百亿美金采购级别、预计三年后翻倍,目前主流存储DRAM扶持合肥长鑫(兆易创新)、NAND扶持长江存储,利基型存储兆易创新、ISSI(北京君正拟收购)已经切入预计马上放量;

3、FPGA:紫光同创(紫光国微)、安路信息(士兰微入股);

4、模拟芯片及传感器:韦尔股份+豪威科技、圣邦股份、矽立杰;

5、功率半导体:闻泰科技(安世半导体)、士兰微、扬杰科技;

6、射频芯片:三安集成(三安光电)、山东天岳;

7、阻容感:顺络电子;

8、代工及封测:中芯国际、长电科技、华天科技、通富微电;

9、连接器及天线:立讯精密、意华股份、硕贝德、电连技术;

10、IC载板以及测试板:兴森科技。

华为危机后,5G 之路怎么走?

华为事件持续发酵,通信行业既是高端制造的代表又是信息安全的基石,从而成为贸易摩擦的“前沿阵地”。其中华为、中兴等通信设备商站上了风口浪尖。

华为此次事件与之前中兴禁运不同,早有征兆,所以对于关键芯片等有一定备货,短期风险可控,但中期需关注下游客户反馈以及国产替代顺利与否等。

“危”“机”并存,贸易摩擦亦给国产替代登台良机。

中兴通讯经历禁运加剧了国人对于硬科技的重视,华为也早在数年前便开始自主可控的路线,对于上游国产供应商有所倾斜,在 PA、FPGA、环形器等器件上国产渗透率远低于 50%,国产上游厂商反而借此迎来一轮发展良机,有望将此前无单无产的“恶性循环”转变为以销促产的“良性循环”。

但同时,在 ADI、高端测试仿真、Fab 制造等领域,仍需正视国内外的技术差距。

国内通信业能否从追赶变反超,企业研发必不可少。2018年通信行业研发支出占比约 4.6%,位于全行业第二,远高于行业平均的1.5%,科创属性突出,自主创新提至新高度。

国产器件在技术储备上不断追赶,缩小与海外企业的差距。在新时期,科技行业的战略地位越来越高,在贸易摩擦背景下,能否取得科技制高点仍是大国间博弈的重点。

投资建议:

国内 5G 表现为“系统强、器件弱”,“器件弱”的主要根源在于半导体、材料等,补足短板非一朝一夕。而在其他部分细分行业,国产替代已经开始显现眉目,行业中分别有一些公司正逐步成长为国内优质的上游供应商,在技术、工艺、专利等方面均取得了明显的突破。

包括天和防务(环形器)、生益科技&华正新材(高频高速材料)、紫光国微(FPGA)、海特高新(PA)等。同时,中兴通讯仍处于业务恢复状态,其他如中国联通、天源迪科、梦网集团等受贸易摩擦影响较小的标的也值得关注。

下一篇:5月21日重点关注的板块及个股

资料下载地址

http:pan.baidu/s/1EkJQdk8vsCCvbu71EthH2g

若下载链接失效,请与站长微信反馈:1691320917 更换最新下载链接 本站所提供的资料源自网络收集仅供学习,请勿用于商业用途。如果感觉不错,请到正规书店购买正版书籍

热门阅读