如何透过报表的表象寻找企业的灵魂?

时间:2017-11-23 10:43 来源:股窜网 作者:股窜网 阅读:次

作者:Value_at_Risk

彼得林奇说过一句名言:一个钟情于计算,沉迷于资产负债表而不能自拔的投资者,多半不能成功。他这句话的意思是说,如果投资者只盯着资产负债表的几个数字,只计算这些数字和变动,而不去思考数字背后代表的含义,不去理解公司的生意模式,那么多半你不会是一个成功的投资者,所以我们有时候会看到有些财务非常专业的人,可能做投资并没有比散户有多大的优势。

巴菲特总是自诩说不用实地调研,在办公室里读年报就能知道足够多的企业信息。此话虽然有些夸张的成分,但巴菲特想要告诉我们的是,通过年报里的数据去思考企业生意模式、判断企业未来大概率的发展方向,远比去实地调研去问企业下个月的生产情况或下个季度的订单情况来的更重要。

我个人也一直认为,研究企业不能拘泥于财报业绩增速或资产负债表中的某个数字,而是要透过财报看到企业生意模式的本质,把企业的各项业务都抽丝剥茧的展开,才能对企业未来的发展做出大概率正确的判断。今天我就以上周五的一个港股公司的年报解读作为案例,来给大家展示一下,怎么正确的读年报,怎么看透资产负债表冰冷的数字,来寻找企业生意模式的本质。

先来看看中国飞机租赁这个公司大致的收入情况:16年营收24亿多,净利润6.4亿。主要有三个业务:

1)飞机租赁业务(融资租赁+经营租赁)16年收入合共为15.79亿港元。过去几年增速不错,一直是主要收入来源。简单来说,经营租赁就是我拥有一架飞机,我出租给你,而融资租赁,下文会有详细解释。

2)飞机转售和拆解项目。这项目刚刚成立,没收入,但前景很好,毕竟拆一家飞机可赚钱了,中国又迎来了飞机退役高峰。公司目标是5年后发展成为全球最大的拆机企业(现在亚洲第一大拆解基地在建)。

3)新业务,融资租赁应收款项变现业务,这个业务16年收入5.6亿,同比增长9倍多。此前公司几乎没有融资租赁应收款业务,该业务在16年爆发式增长。

前两个业务这里我就省略不展开分析,就以第三个业务为例,一边看报表,一边来思考公司为什么要展开第三个业务,它的生意模式是怎么样的,前景又是如何的。

从定义上讲, 融资租赁应收款项变现业务是指:租赁公司把航空公司未来长期应收款项作为基础资产,根据一定的折现利率出售该资产换取现金。

这里很多人或许会不理解,应收款本来就是资产,怎么能变现成收入再计入资产呢?这样借贷怎么平衡?

首先我们先要理解公司的融资租赁业务是什么。融资租赁就是本来由航空公司买飞机的订单变成了中国飞机租赁来承接,中国飞机租赁买完飞机之后,航空公司再向中国飞机租赁来租赁飞机。对于航空公司来说,这样的好处是改善了资产负债表和现金压力,将购买飞机的一次性大开支转化成了长年的租赁合同。对于中国飞机租赁来说,公司赚的是息差的钱(相当于金融业务),中国飞机租赁购买飞机时的贷款利率是要低于航空公司租赁合同的约定利率的。

由于融资租赁的合同都是长期的,公司的融资租赁应收款都是长期应收款,公司现在做的就是资产证券化,把这个融资租赁应收款变现。

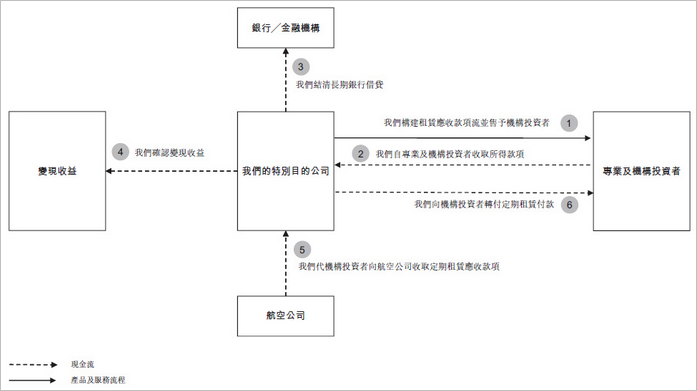

来看公司变现业务的流程(来自于公司招股书):

①公司把4个航空公司年利率为6%(假设)的融资租赁长期应收款(假设10年期)打包,作为基础资产;

②把这个资产包转卖给专业的投资者换取更多的钱。

③公司把应收款变现的钱用于还银行贷款(买飞机时的贷款);

④经过复杂的计算,最终确认该业务的收益(后面会举例);

⑤&⑥公司的应收款变现资产包的合同约定,航空公司付给中国飞机租赁每年的租赁款必须全部给购买资产包的机构。

这里有人或许会问:为什么能换到更多的钱?为什么公司放着6%利率的长期每年收入不要,要选择变现换取短期的一次收入?

①为什么能换到更多的钱?

因为1)4大航空公司的信用级别很高、2)公司又出了劣后级资金(万一航空公司违约部分应收款,则由公司劣后级资金垫付)、3)利率变低,高利率环境借到的钱换取的优质资产,在低利率环境中,自然能换取更多的钱(机构们愿意接受更低的实际利率)、4)以及公司有美元融资租赁合同(内地资金配资美元资产的一个渠道)。所以公司出售这个资产包能换到更多的钱,也意味着机构购买方的利率要低于假设的6%。

②公司开展这个业务的初衷是什么?分两个角度看:

从资产负债表的角度看,这个业务可以不赚钱,但一定会改善资产负债表。应收账款从资产负债表中剔除出去并确认收益(资产证券化),也是一种不在资产负债表上显示风险资产的表外融资方法(公司越来越像银行了)。公司用融资来的钱偿还负债,就可以改善负债情况,降低财务支出,降低整体运营风险,资产负债表改善后又可以加快扩张速度。

从利润表的角度看,公司把融资租赁的长期应收款以更低的利率卖给机构换到更多的现金(下文举例),一次性偿还了高利率的贷款,增加了现金,提高了当期的股东权益(未来一次性折现),虽然中国飞机租赁在年报中没有给出详细变现的数据,但想要这个项目盈利,就必须要换到更多的钱的。

所以本质上,公司融资租赁应收款项变现业务的目的在于,1)改善资产负债表,2)拆掉长期应收款的久期,赚点“息差”。

上面说了那么多,或许云里雾里,举个例子(简化版的公司业务)。

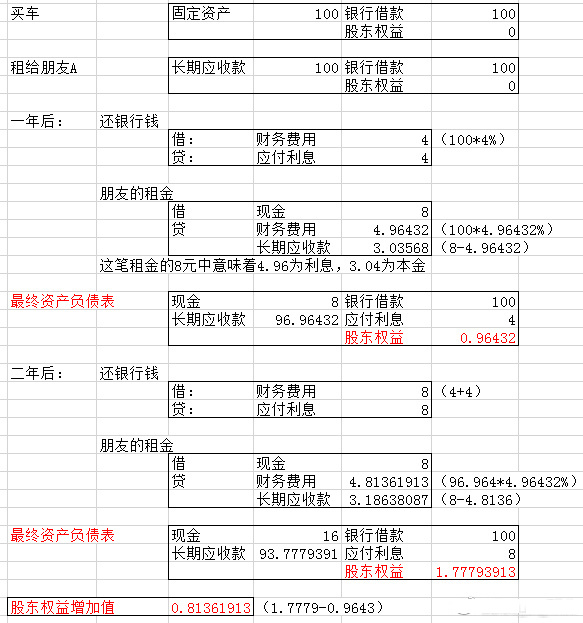

假设我A朋友想要买汽车,但他不想一次性拿出100万(或者没有那么多现金),于是来找我这个资金掮客,我问银行4%利率借100万买了一辆价值100万的车,之后过户给A朋友,但车不是白送,他和我约定,每年给我8%利息即8万元的租金,给足20年(因为我直接给了他车,所以他给我8%利息也可理解)。这里可以计算得出(xirr)等价年利率是4.96432%。这显然高于银行贷款利率4%,本质上我赚到了息差钱。

这时候来看我的资产负债表以及第二年股东权益的增加值:

第一年所有者权益的0.964万就是我当年赚的钱,对应的就是中国飞机租赁融资租赁业务的收入(银行长期贷款和航空公司长期租金的息差钱)。

第二年增加的0.8136万就是我的利润的增长幅度,对应的就是中国飞机租赁的业绩增速,当然我这里是不考虑任何成本费用税收什么的,所以增速很高。

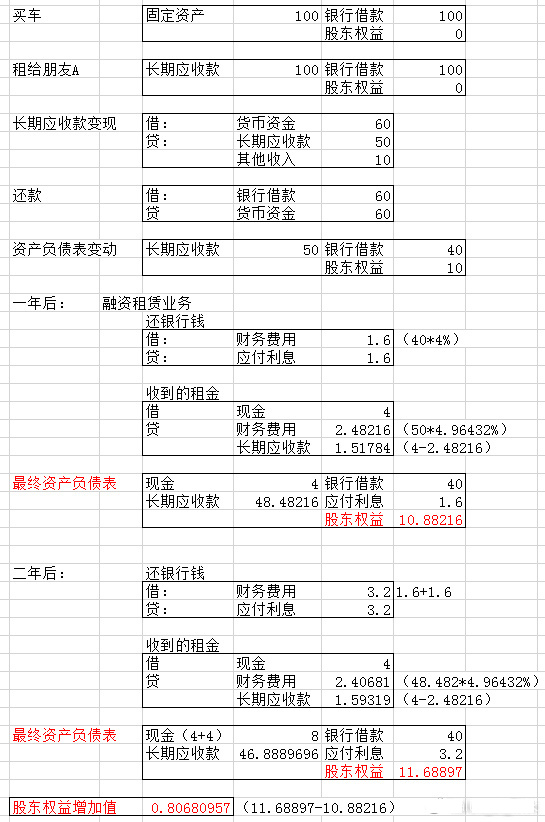

然后我觉得我只能每年赚固定息差,现金流没了不能开展其他业务,但我又不想继续借钱增加经营风险,怎么办?我开始考虑动一动长期应收款这个资产。于是我把其中50万的长期应收款抵押给土豪B朋友,约定这份应收款未来每年收到的4元都是土豪B的,土豪B给我60万元,对应的等价年利率是2.91146%。为什么我能得到更多的钱,一是我信用比A朋友高(中国飞机租赁还给了劣后级,这里不计算),二是市场利率环境变低了(比如央行突然降息,3%的利率资产很有吸引力)。

我换到的60元现金立马去偿还了贷款,下一年我的贷款只剩40元了,所以我的资产负债表变动如下:

第一年所有者权益的10.88万,对应的就是中国飞机租赁融资租赁业务+应收款变现业务的收入(当然,中飞租赁没有那么高的应收款变现收入)。

第二年假设我不做任何应收款变现业务了,那么只增加了0.8068万利润,可以看到这个增速是要略微小于融资租赁的0.8136万的增长的。这很很好理解,应收款变现业务相当于一下子把未来的股东权益变现到当期(第一年股东权益10.88万)。

不考虑损耗成本等情况下,理论上如果50万应收款变现换50万现金,那么20年后的股东权益(不论你做不做变现业务)都是完全一样的。这时候,做应收款变现业务的意义就在于,用未来的权益一次性折现来修复当前的资产负债表(所以飞机租赁理论上就是不赚钱也会考虑做这个业务)。

如果因为利率走低,信用不同等各种原因导致你的50万应收款变现换到60万元,并且多增的10万股东权益能抵消你展开业务的成本,那么20年之后你就可以多赚一点点。

以上就是中国飞机租赁融资租赁长期应收款变现业务的详细分析。注意到中国利率这几年处于下行通道,公司应收款变现业务的贴息率会越来越低,另一方面公司和航空公司的长期租赁合同是之前利率相对较高的时候签订的即公司银行贷款的利率是比较高的,所以在息差拉大的情况下,公司做大这个业务的动力越来越大。这就解释了为什么16年公司该业务十倍的速度增长,因为中国的利率在14年-15年连续下降。

从目前的资产负债表来看,公司16年的融资租赁应收款高达150.3亿(较15年下滑了约14亿),公司这个业务未来的发展潜力很大,如果利率继续走低,估计未来几年公司的应收款变现业务的体量会爆发式增长,每年都可以一次性贡献大量的股东权益(比如上文例子中瞬间1年多增的10万),并且由于这部分业务几乎没有成本,所以贡献的利润会非常可观(纯金融业务)。

好了,上面就是对公司这个新业务的分析,可以看到经过一系列抽丝剥茧的分析之后,公司的业务运行逻辑非常清晰了,公司生意模式和未来判断就非常好理解和把握了,只有这样的分析和思考,才是真正的读财报,而不是只看数据和纠结于细节。

对于公司其他两个业务,同样也可以对着资产负债表或年报的数据,去仔细思考生意模式,你会发现很有意思的地方。当然,作为一个类金融企业,这类企业的财报确实不好读,我也是花了很久的时间,才把逻辑理顺。

最后,给看完的人一个彩蛋。

当前行业的增速、公司机队规模的扩张、公司业绩的增长、公司应收款变现业务的爆发、公司拆解业务的启动。当前估值:PE 10.8倍,PB 2.3倍,市值69亿。虽然股价自底部涨了不少,但因为利润的增长,公司的估值和之前几乎一模一样 (PS.有心人去算一算飞机租赁的拆解业务投产后每年能产生的利润,按保守的PE去换算成市值,猜猜看值多少?) 。相比较,国内巨头中银航空租赁在港上市后,没有高增长、没有变现业务、没有拆解项目,估值PE也是10倍。香港市场对小公司的一种偏见或者因为市值太小而被大机构给无视,这恰恰是我们最需要关注的标的。

公司上半年和下半年合计派息为每股0.53港元(2015年:每股0.22港元),较15年大增141%,对应10.3港元的股息率5.15%。

上一篇:财务报表最应该看的三个重点

热门阅读

最新内容

推荐图文

- 怎样利用上市公司财务报

大家炒股对于个股财务报表最关注的问题是什么? 肯定的一点,就...

- 什么叫每股净资产

什么叫每股净资产 股票的净资产是上市公司每股股票所包含的实际...

相关内容